地緣政治衝擊下的市場啟示:2025年10月跨資產震盪的本質與結構性脆弱性

2025年10月10日,全球金融市場經歷了今年以來最戲劇化的一天。美國總統宣布對中國商品實施額外100%關稅的威脅,是對中國收緊稀土出口管制的直接報復。這場…

💡 執行摘要:政策衝擊、加密爆倉與市場韌性分析

2025年10月10日,全球金融市場經歷了今年以來最戲劇化的一天。美國總統宣布對中國商品實施額外100%關稅的威脅,是對中國收緊稀土出口管制的直接報復。這場突如其來的地緣政治衝擊,宛如一顆投入平靜湖面的巨石,在不同資產類別中激起了截然不同的波瀾:美股經歷了尖銳的回調,展現了韌性;而加密貨幣市場則遭受了歷史性的、系統性的崩潰。

我們的核心發現是:市場並未經歷歷史上定義的「黑色星期五」級別的系統性崩盤。標普500指數單日最大跌幅2.7%,納斯達克綜合指數領跌3.6%,這是一次嚴重的風險重新定價。然而,相比之下,加密貨幣市場在24小時內遭遇了超過190億美元的強制平倉,創下歷史紀錄,超過160萬名交易者被清算,這才是本次事件中真正的「系統性災難」。

這次事件的本質,是宏觀政策衝擊與市場內部結構脆弱性的無情結合。地緣政治衝突揭露了兩個高度槓桿化的領域:一是美股科技股的極高估值;二是加密市場中過度依賴穩定幣和循環借貸的高槓桿結構。股市是「去風險化」下的溫和去槓桿,而幣市則是「死亡螺旋」下的結構性崩潰。

II. 地緣政治熔爐:關稅升級與市場信心的徹底粉碎

A. 危機的起源:稀土與100%關稅的「貿易戰2.0」

這場風暴的導火線是戰略物資稀土。中國收緊對稀土及其相關技術的出口管制,稀土是美國國防、電動汽車和半導體製造等戰略產業不可或缺的基石。美國政府將此視為「極度咄咄逼人」的行為。

美國總統的反應是極端的。他於10月10日通過社交媒體宣布,將在現有基礎上對中國商品額外加徵100%的關稅,並威脅從11月1日起對「任何及所有關鍵軟件」實施出口管制。這意味著部分中國進口商品的總體關稅稅率可能攀升至驚人的約130%。

關鍵軟件禁令的威脅,比關稅本身更具破壞性。它直接瞄準了中國的雲計算和人工智能等高科技產業,同時也讓嚴重依賴中國市場的美國科技巨頭,如雲服務提供商和芯片製造商,陷入恐慌。

B. 歷史比較:從「解放日」到「不確定性回歸」

要理解這次衝擊的嚴重性,我們必須回顧2025年4月「解放日」全面關稅實施後,標普500指數在七週內暴跌近20%的背景。隨後市場強勁反彈,市場信心曾一度恢復。

然而,10月10日的衝擊,其嚴重性不在於單日跌幅,而在於它徹底粉碎了市場對地緣政治穩定的預期。市場此前普遍預期APEC峰會可能帶來貿易緩和,但總統宣布「似乎沒有理由」會面,加上100%關稅的威脅,標誌著貿易戰進入了「2.0時代」。這種突然的、極端的政策升級,迫使投資者迅速定價更高的風險溢價,並確認了在當前政府領導下,地緣政治風險是系統性且難以預測的。

市場的快速「去風險化」操作,正是對這種政策不確定性回歸的直接反應,而非對經濟基本面的突然悲觀。

III. 數字資產災難:加密貨幣市場空前的大規模清算

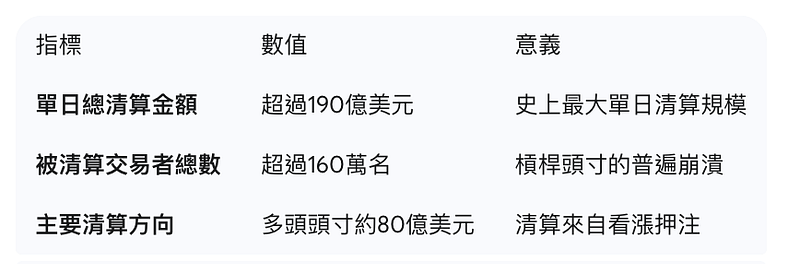

A. 紀錄級別的清算:190億美元的單日崩潰

在所有資產類別中,加密貨幣市場遭受的打擊最為劇烈,規模達到了歷史之最。根據數據,在短短24小時內,加密市場遭遇了超過190億美元的清算,被確認為有記錄以來最大的單日平倉事件。更令人震驚的是,超過70億美元的頭寸在不到一小時內被平倉,展現了流動性瞬間枯竭的極端速度。

- 受影響的交易者:全球超過160萬名交易者被強制平倉。

- 資產價格跳水:比特幣(BTC)從高點117,000美元跌至103,000美元以下,跌幅約7.6%。以太坊(ETH)跌幅更為劇烈,達到12.7%至16%。山寨幣更是遭受毀滅性打擊,許多品種經歷了80%至90%的瞬間崩跌(Flash Crash)。

B. 系統性脆弱性:USDe與槓桿傳導的「死亡螺旋」

這次災難的核心系統性故障,被確定為USDe穩定幣的脫鉤。

許多加密交易者利用高槓桿的循環借貸結構進行交易,他們質押USDe,借入其他資產,再將其轉換回USDe進行再質押,以放大收益。當特朗普的關稅公告引發普遍拋售,市場恐慌時,USDe作為抵押品的價格在不同平台上開始脫鉤,其價值迅速貶值,直接破壞了槓桿循環的基礎。

這引發了對使用USDe進行槓桿借貸的投資者的大規模連鎖強制平倉。許多將USDe作為合約抵押品的市場做市商也陷入困境,進一步加速了流動性枯竭,使得原本小幅的價格下跌,轉化為自我強化的「死亡螺旋」。

結構性差異是關鍵: 美股市場有嚴格的監管槓桿限制(例如2:1或4:1),而加密市場中的永續合約允許50倍甚至100倍的極高槓桿。這使得關稅新聞在美股只引起輕微拋售,但在加密市場中,足以觸發數十億美元倉位的強制平倉。加密市場的債務結構,是宏觀波動的放大鏡。

IV. 美國股票市場:尖銳回調而非系統性崩潰

A. 尖銳拋售的量化界定

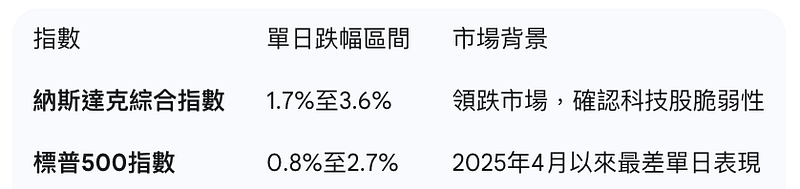

10月10日的拋售是急劇且廣泛的,但仍屬於劇烈波動而非系統性崩潰。

- 納斯達克綜合指數:領跌市場,跌幅高達3.6%,確認了科技股的脆弱性。

- 標普500指數:下跌2.7%,這是該指數自4月以來最糟糕的單日表現。

這次拋售是一次由政策引發的尖銳拋售(Sharp Sell-off)。歷史上的系統性崩盤,如1929年「黑色星期四」,涉及的是數千萬股股票的拋售和災難性的連續下跌,其本質是結構性的流動性危機。而10月10日的事件,更像是一次信心危機下的風險溢價調整。

B. 科技股去槓桿化與估值風險

納斯達克領跌,直接反映了科技股對政策衝擊的極度敏感性。

- 高企的科技股估值:在衝擊發生前,美股整體估值偏高,尤其科技板塊的前瞻市盈率(Forward P/E)高達30倍至32.5倍,接近或超過了互聯網泡沫時的水平。這種高估值是建立在全球供應鏈穩定和持續指數級增長預期的基礎上。

- 地緣政治風險對盈利的直接衝擊:

- 投入成本風險:稀土出口限制直接威脅半導體和電動汽車供應鏈,預期推高美國製造業成本。

- 市場準入與軟件風險:關鍵軟件出口管制直接衝擊嚴重依賴中國市場的美國科技巨頭收入來源。

市場對科技股的急劇拋售,是投資者對這些高P/E估值進行殘酷的「現實校準」。地緣政治升級的可能性,使得未來盈利預期變得極度不確定,市場被迫立即重新評估風險並下調科技公司的潛在利潤率。

V. 宏觀政策癱瘓:政府停擺的放大作用

此次市場衝擊發生時,美國宏觀經濟環境存在一個關鍵的內部脆弱性:政府停擺導致的政策「盲區」。

A. 數據缺失與不確定性加劇

在關稅危機爆發之際,美國聯邦政府已處於停擺的第二週。這導致關鍵的官方經濟數據發布被推遲,尤其是備受關注的非農就業報告(NFP)和官方通脹數據。

在關鍵數據缺席下,投資者缺乏可靠的基礎來衡量經濟基本面,這極大地加劇了焦慮。當突如其來的地緣政治衝擊襲來時,數據真空使得交易者無法準確判斷宏觀趨勢,從而傾向於過度反應,進一步放大了市場的波動性。

B. 聯準會(Fed)的政策困境

政府停擺使聯準會在制定貨幣政策時面臨的複雜性被放大。

- 貨幣政策的兩難處境:

- 市場原本預期聯準會將進一步「預防性」降息(已在9月降息25個基點),以應對勞動力市場的疲軟跡象。

- 然而,新的100%關稅威脅引發了嚴重的通脹風險,推高進口成本,使得原本難以遏制的通脹壓力進一步惡化,這要求聯準會維持限制性政策。

- 盲目運作與政策滯後性:聯準會的決策者在準備10月下旬的會議時,正處於「盲目運作」的狀態。他們必須在「支持經濟的降息」和「控制通脹的維持緊縮」之間找到平衡。由於缺乏準確的官方數據,聯準會難以對經濟做出準確判斷。這使得其在市場動盪時缺乏可靠的政策工具來穩定預期,從而極大地放大了市場對地緣政治衝擊的敏感度。

VI. 前瞻展望與戰略風險緩釋

A. 即時傳染風險與市場觸底信號

美股和加密市場之間的直接傳染路徑相對有限,兩者的拋售源於不同的結構性問題。

目前最核心的風險集中在加密貨幣內部,即超過190億美元的清算可能引發的交易對手風險和DeFi平台的進一步連鎖反應。然而,部分分析師指出,如此大規模的強制去槓桿化可能已經清洗了市場上的多餘風險,為市場觸底創造了條件。歷史數據顯示,在經歷了嚴重的10月修正後,市場通常會出現高達21%的反彈,儘管隨後的市場表現往往低迷。

B. 通脹壓力與供應鏈重構

關稅升級對實體經濟的影響是明確的。總關稅稅率上升到約130%將不可避免地導致美國消費者價格上漲,特別是對電動汽車、半導體零部件等關鍵產品。

這一政策強化了供應鏈去全球化和「友岸外包」(Friend-shoring)的趨勢。美國將嘗試把關鍵礦物供應鏈轉移到澳大利亞、越南等夥伴國家。這在長期內有助於提高供應鏈韌性,但在短期內,這將是極具破壞性和通脹性的。

C. 投資策略調整建議

面對持續的政策不確定性和宏觀環境的脆弱性,投資者應採取戰略調整:

- 股票市場定位:採取防禦性立場。青睞那些對中國供應鏈曝險最小或能從國內製造業和資源本土化中受益的公司。值得注意的是,在10月10日,美國本土稀土股票(如MP Materials)的股價出現了激增,反映出市場對替代性國內供應鏈的期望。

- 加密市場展望:儘管發生了災難性清算,但市場情緒整體仍保持看漲。然而,鑑於此次清算暴露了高槓桿風險,投資者應極為謹慎,應關注去中心化金融(DeFi)的潛在連鎖反應,並避免極高槓桿操作。

- 政策風險追蹤:市場的下一步走勢將高度依賴兩個關鍵事件:聯邦政府停擺的解決(以恢復經濟數據發布)和聯準會即將於10月下旬舉行的利率決策會議。聯準會如何平衡勞動力市場疲軟和關稅引發的通脹風險,將決定四季度剩餘時間內的市場走向。

VII. 結論:市場的照妖鏡

2025年10月10日的市場事件,是全球貿易政策突然惡化時,市場結構中潛在脆弱性被殘酷放大的結果。

它給予我們的核心教訓是:

- 美股的脆弱性體現在科技股的極端估值上,它需要穩定的全球供應鏈和高增長預期來支撐。

- 加密市場的脆弱性體現在缺乏監管的高槓桿和穩定幣的系統性風險上,它將溫和的宏觀衝擊轉化為自我強化的清算風暴。

展望未來,由於政府停擺導致的宏觀數據真空與關稅引發的通脹壓力相結合,政策層面的癱瘓將繼續作為一個核心風險因素,維持市場的高度波動性。投資者和政策制定者都必須正視:在一個高度互聯和槓桿化的世界裡,地緣政治決策的傳導效應是即時且強烈的。